當前,餐飲行業面臨著日益嚴峻的融資困局。一方面,行業競爭激烈、經營波動大、資產輕量化等特點,使得傳統金融機構對餐飲企業的風險評估較高,貸款審批趨嚴;另一方面,許多餐飲企業自身財務管理不規范、經營數據不透明、缺乏可抵押的硬資產,進一步加劇了融資難度。融資是企業擴張、升級、抵御風險的生命線。要破解這一困局,需要餐飲企業內外兼修,雙管齊下。

一、 強化內部管理,夯實融資基礎

融資難的根源,往往在于企業自身“體質”不強。因此,優化內部管理是獲得外部資金認可的前提。

- 財務規范化與透明化:建立清晰、合規的財務賬目和報表體系,實現業務流、資金流、信息流的統一。積極采用數字化收銀系統和ERP管理系統,確保每一筆收入、成本、費用都有據可查,為金融機構提供可信的流水和經營數據。規范的財務是獲得銀行信貸的“敲門磚”。

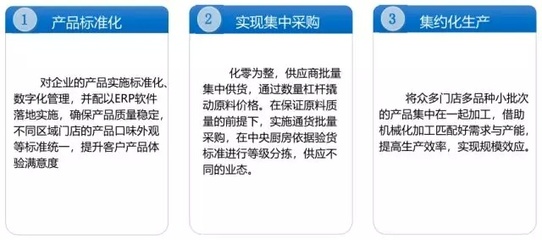

- 構建品牌與供應鏈價值:餐飲企業的核心價值日益體現在品牌影響力和穩定高效的供應鏈上。打造具有辨識度和客戶忠誠度的品牌,建立標準化、可復制的單店盈利模型,能極大提升企業的估值和融資吸引力。通過集中采購、中央廚房、戰略合作等方式優化供應鏈,降低成本、保障品質,形成競爭壁壘,這些“軟實力”是吸引股權投資的關鍵。

- 資產梳理與產權明晰:盡管餐飲業資產較輕,但仍需盡可能將有價值的資產清晰化。例如,注冊商標、專利(如獨家配方、工藝流程)等無形資產的所有權;擁有自有物業的產權證明;甚至長期租賃的優質點位合同,都可能成為融資的輔助增信手段。

二、 拓展外部渠道,創新融資方式

在練好“內功”的餐飲企業應主動了解和對接多元化的融資渠道,不局限于傳統銀行貸款。

- 擁抱股權融資:對于有獨特模式、高成長潛力的餐飲品牌,風險投資(VC)、私募股權(PE)是重要的資金來源。這要求企業擁有清晰的商業計劃書(BP),能夠生動闡述市場空間、商業模式、團隊能力和增長路徑。股權融資雖會稀釋股權,但能帶來資金以外的資源,如管理經驗、行業人脈等。

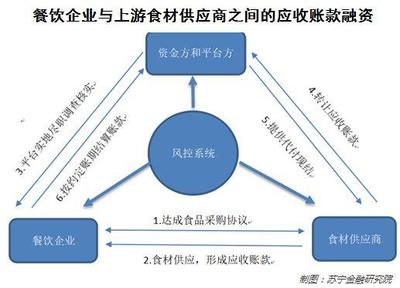

- 探索供應鏈金融:基于與上游供應商、下游客戶的穩定交易關系,可以申請供應鏈金融產品。例如,憑借與知名供應商的采購合同,或對優質企業客戶的應收賬款,向銀行或保理公司申請融資。這種模式將信用評估重點從單個企業擴展到整個供應鏈的穩定性。

- 活用政府扶持與政策性金融:密切關注地方政府對小微企業、連鎖品牌、老字號、夜間經濟等領域的扶持政策,申請貼息貸款、創業補貼、專項發展基金等。一些政策性銀行和擔保機構也設有針對餐飲等民生行業的優惠貸款項目。

- 嘗試新興融資工具:隨著金融科技的發展,餐飲企業可以探索基于真實經營流水的“數據貸”,一些互聯網銀行和金融機構通過分析企業POS流水、外賣平臺數據等進行授信。對于連鎖餐飲,特許加盟、內部眾籌(面向員工或老顧客)也是快速擴張時可考慮的輕型融資方式。

三、 管理賦能:將融資思維融入日常經營

破解融資困局,最高明的做法是將“融資”的需求,轉化為“管理”的提升。企業主應建立以下思維:

- 數據驅動思維:日常經營中就注重數據的收集與分析,用數據證明運營效率和增長潛力,這本身就是準備融資材料的過程。

- 合規發展思維:從開業之初就注重稅務、社保、食品安全、消防等各方面的合規性,避免留下歷史“污點”影響未來融資。

- 長期價值思維:不過度追求短期利潤而損害品牌和產品口碑,著眼于構建可持續的長期企業價值,這才是吸引長期資本的根本。

餐飲行業的融資困局,是挑戰也是機遇。它倒逼餐飲企業從粗放式經營走向精細化、規范化、數字化管理。通過苦練內功、夯實基礎,并主動鏈接多元化的金融活水,餐飲企業完全能夠突破資金瓶頸,實現穩健與擴張并舉的健康發展。融資的成功,最終是企業綜合實力獲得市場認可的標志。唯有管理扎實、模式清晰、價值明確的企業,才能在資本的浪潮中行穩致遠。